Umieszczenie kosztów zakupu polisy w planie remontowym wspólnoty jest przykładem gorszej strony kreatywnej księgowości w celu pomniejszenia kosztów bieżącej działalności eksploatacyjnej i pokazania lepszej sytuacji finansowej wspólnoty. Patrz: były podobne przypadki wciskania w remonty kosztów przeglądów elektrycznych, czego zaniechano.

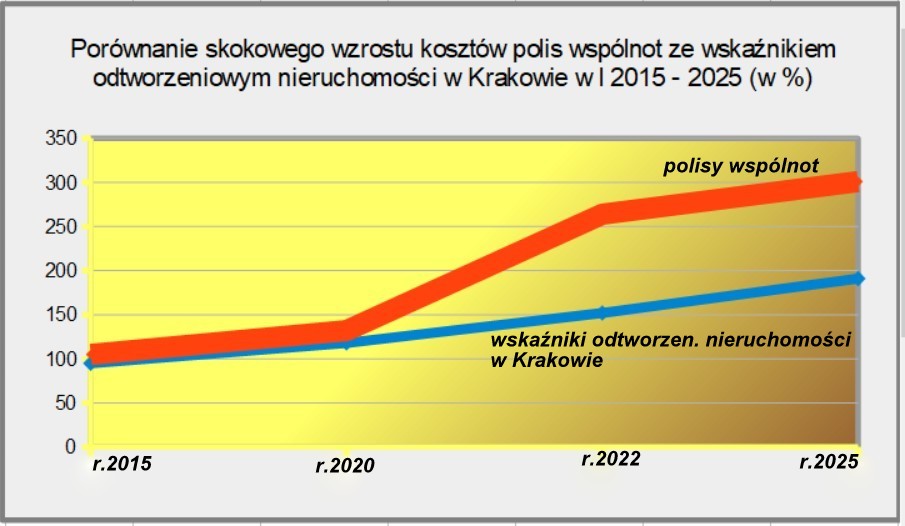

Skokowy wzrost kosztów polis ubezpieczeniowych nieruchomości budynków i terenów wspólnot nie ma uzasadnienia. Obserwuje się dużą rozbieżność między wzrostem kosztów polis wspólnot (301 %) a urzędowymi wskaźnikami odtworzeniowymi nieruchomości dla Krakowa i Małopolski (191%).

Nie ma mocy prawnej ani merytorycznego uzasadnienia opłacanie zbiorowego bezosobowego ubezpieczenia OC dla właścicielskiego zarządu wspólnoty w polisie nieruchomości wspólnoty. Nie są zabronione imienne polisy ubezpieczeniowe OC dla członków zarządu wspólnoty. Wątpliwość może budzić obawa (przed odpowiedzialnością?) osób podejmujących się z własnej nieprzymuszonej woli pełnienia obywatelskich czynności dla swojej wspólnoty z których mogą rezygnować (i rezygnują) w dowolnym czasie bez żadnych zobowiązań, choćby do zwrotu kosztów ich ubezpieczeń.

W umowach ubezpieczyciel umieszcza dużą liczbę klauzul dodatkowych, które obciążają wspólnotę i warunkują egzekwowanie odszkodowań od sprzedawcy polis przy zdarzeniach drobniejszych szkód. Wiele klauzul wymaga spełnienia skrupulatnych, szczegółowych procedur, co nie pozostaje bez wpływu na podejmowanie roszczeń odszkodowawczych przez wspólnotę. Dowiesz się jeszcze więcej o specyfice ubezpieczeń nieruchomości wspólnot z czerwcowego artykułu z 2022 r:

Jaki pożytek z polis ubezpieczeniowych we wspólnocie mieszkaniowej?