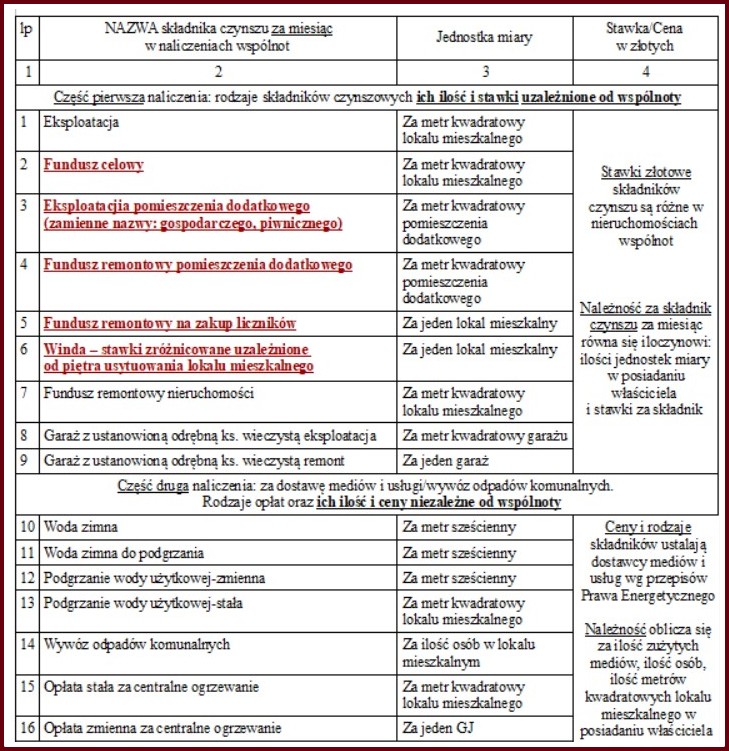

Coraz większa pomysłowość w rozkładzie opłat czynszowych na czynniki pierwsze. Czynsz podzielony na kilkanaście rodzajów składników w różnych jednostkach miary liczonych od różnych podstaw czyni dokument niestrawnym. Ważne jest pytanie o celowość biurokratycznej mitręgi za którą właściciel musi płacić. Co można uprościć? Może dadzą podpowiedź informacje z TABELI ukazującej niezrozumiałe rozwarstwianie składników czynszów.

- Dodane do stawki „eksploatacja” składniki pozycje 2 do 6 nie mają uzasadnienia formalnego i merytorycznego, bowiem cała opłata czynszowa służy jednemu celowi tj. obsłudze i eksploatacji nieruchomości wspólnej zgodnie z prawami o mieszkaniowych nieruchomościach wspólnotowych, prawem budowlanym, wymogami aktualnej technologii cyfrowej w komunikacji z właścicielami wspólnot. Stawka „eksploatacja” winna pokryć wszelkie bieżące usługi eksploatacyjne nieruchomości wspólnoty.

-

Szczegółowe dzielenie czynszu i dodawanie coraz to innych składników, jak w pozycjach 2 do 6, jest bezużytecznym nakładem pracy biurowej i pozorowaną kontrolą, bo nie idzie za tym sprawozdawczość na co i ile wydano pieniędzy w tych elementach czynszu.

-

Miesięczna opłata liczona według jednej stawki eksploatacyjnej i ilości posiadanych metrów kwadratowych lokalu mieszkalnego właściciela winna pokrywać wszystkie koszty zarządu nieruchomości wspólnej, co wyczerpuje przepis rozdziału III. artykułu 14 Ustawy o Własności Lokali. Zachowane jest zróżnicowanie obciążenia kosztami na eksploatację nieruchomości według udziałów właścicielskich, bo nalicza się je właścicielowi za ilość posiadanych metrów kwadratowych lokalu mieszkalnego.

-

Stawka na remonty oprócz stawki na bieżącą EKSPLOATACJĘ nieruchomości wspólnej jest nadprogramowym dobrowolnym oskładkowaniem się członków wspólnoty. Dzięki niej powstaje odrębny zapas środków finansowych wyłącznie na remonty i modernizacje budynku wspólnoty, pod warunkiem, że nie wykorzystuje się gromadzonych pieniędzy na inne wydatki odległe od celów remontowych.

-

Obecna praktyka dokładania składników czynszu służy jedynie wyższemu naliczaniu umownego wynagrodzenia firmie administrującej nieruchomość wspólnoty. (Uwaga dla projektodawców: wreszcie braknie kiedyś metrów kwadratowych dla tego sposobu aktualizacji wynagrodzenia. No, są jeszcze balkony przynależne do lokali mieszkalnych, różnej wielkości i konstrukcji, balkony małe, balkony duże, podwieszane, loggie. Pole do popisu dla urozmaicania stawek czynszowych).

-

W Ustawie o Własności Lokali nie ma przepisu o stosowaniu metrów kwadratowych jako miernika do jakichkolwiek naliczeń, w tym wynagrodzeń za usługi zarządu i administrowania, co bezpodstawnie i błędnie dopisano w planie gospodarczym z roku 2020 wspólnoty.

- Wycena zapłaty za usługi zarządzania czy administrowania wspólnotą może mieć formę ryczałtową według umawiających się stron, a zmiany wysokości świadczenia uzależniane od stopnia inflacji, od wielkości i trudności zadań administratora, od oceny przez właścicieli jakości świadczonych usług itp. czynników. Byłaby to metoda oparta na merytorycznych przesłankach a nie na sztucznie wymyślanych podstawach metrów kwadratowych różnych powierzchni nieruchomości.

NIEWAŻNE jest sztuczne wydzielanie składników czynszu – WAŻNE jest uzasadnione wydawanie pieniędzy czynszowych. W ostatecznym rachunku i tak właściciele proporcjonalnie do swoich udziałów własnościowych ponoszą odpowiedzialność materialną za utrzymanie dobrej kondycji nieruchomości wspólnoty.

Do przypomnienia artykuły z lutego 2022 roku o wątpliwych składnikach czynszu na fundusz celowy, na piwnice

Wątpliwości w sprawie naliczeń na „fundusz celowy”?

Wątpliwości w kwestii naliczania opłat za piwnice