Przynajmniej raz w roku zarząd wspólnoty musi złożyć roczne sprawozdanie z działalności wspólnoty mieszkaniowej, przedstawić stan finansowy i rzeczowy zarządzanej nieruchomości wspólnotowej, rozliczyć się ze spraw ważnych dla wspólnot, są nimi:

Jakie informacje winny się znaleźć w sprawozdaniu zarządu

UOWL nie precyzuje form sprawozdania, jednak odpowiedzialność prawna za stan wspólnoty wymusza na zarządach sprostanie przepisom rachunkowości finansowej. Zarząd musi przedstawić właścicielowi co najmniej takie informacje o jego wspólnocie, jak:

-

roczne przychody i koszty wspólnoty

-

wykazy należnych a niezapłaconych przez właścicieli comiesięcznych kosztów zarządu wspólnoty za rok sprawozdawczy

-

wykazy nierozliczonych kwot i zaległości z lat poprzednich

-

dokumentację wdrożonych postępowań dla ściągnięcia należności wspólnoty

-

wnioski uchwał o spisaniu w straty zaległości nieściągalnych (jeżeli występują)

-

wykazy zobowiązań wspólnoty wobec dostawców usług, obciążeń podatkowych,

-

bankowe wyciągi o stanie środków pieniężnych na rachunkach wspólnoty

-

bankowe wyciągi zgromadzonych funduszy celowych i dane o ich wykorzystaniu w roku

-

WAŻNE; w sprawozdaniu winno się znaleźć zestawienie środków pieniężnych wydawanych na wdrożone postępowania sądowe. Te wydatki nie są standardowymi kosztami utrzymania nieruchomości wspólnot i nie mogą być wliczane do opłat eksploatacyjnych (czynszowych). Ich ostateczna kwalifikacja nastąpić może po ostatecznym zakończeniu spraw w sądzie. Podstawą decyzji jest uchwała wspólnoty. Wstępnie te wydatki winny być zapisywane w rachunkowości wspólnoty, jako kwoty do rozliczenia, są to: opłaty sądowe, faktury za obsługę wynajętych kancelarii prawnych, za ekspertyzy itp.

Podstawą poprawności i rzetelności sprawozdania finansowego jest zasada memoriału, polega ona na ewidencji wszystkich rzeczywistych zdarzeń gospodarczych z roku sprawozdawczego niezależnie od daty ich sfinansowania. Niestosowanie tej zasady powoduje zamazanie i ukrycie – jeżeli występują – rocznych ujemnych wyników finansowych.

W prawidłowo działającej wspólnocie mieszkaniowej budżet powinien być zbilansowany. Ujemny wynik finansowy zwykle obciąża koszty roku następnego. JEDNAK WAŻNE, o czym trzeba wspomnieć, co do zasady wspólnota ma prawo i powinna ujemne wyniki rozliczać na właścicieli lokali stosownie do udziału w nieruchomości wspólnej, bo NIE WSZYSCY PO RÓWNO mają obowiązek spłacać długi wspólnoty, ci bogatsi winni są więcej.

W sprawozdaniu dane liczbowe winny być pokazane w ujęciu dynamicznym co najmniej z rokiem poprzednim, co umożliwia porównanie i ocenę stanu materialnego wspólnoty. Ale tego nie robi się, czy z wygody? czy nie chcemy wiedzieć dlaczego wspólnota popada w długi?

(dane jednej wspólnoty z Podłęskiej, w 4 latach ujemne wyniki )

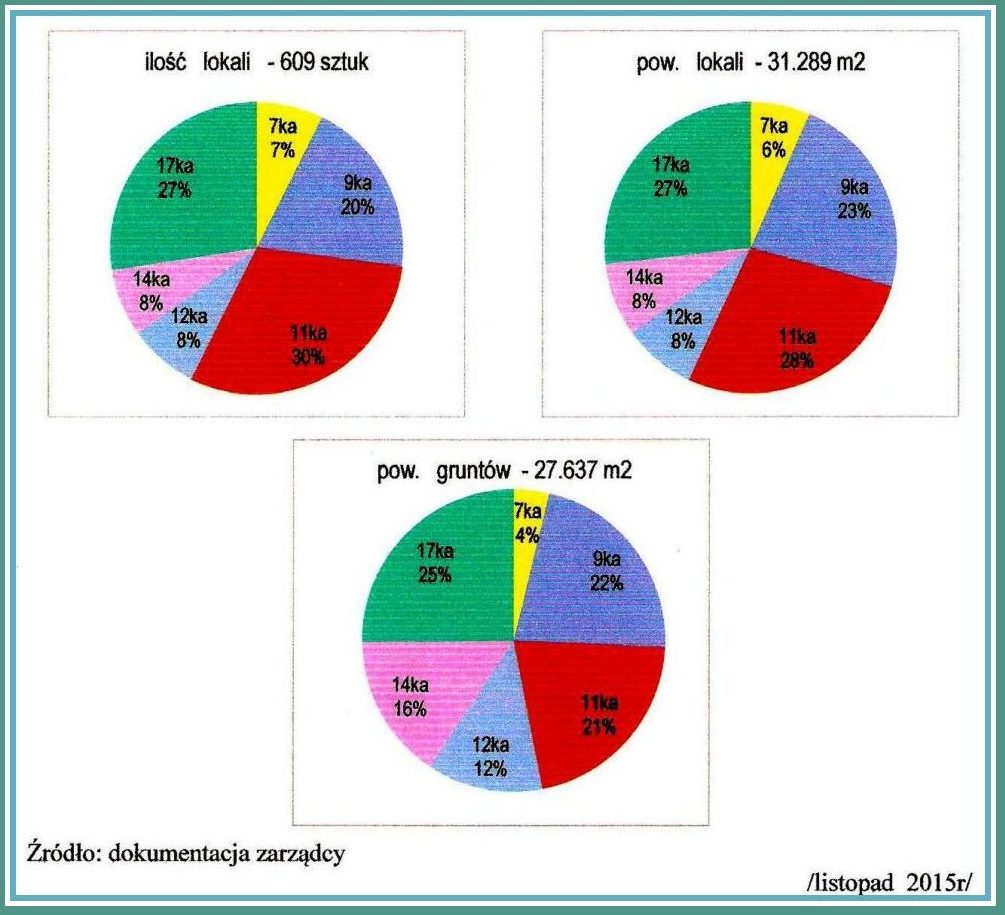

(struktura rzeczowo-majątkowa wspólnot Podłęskiej)

(struktura rzeczowo-majątkowa wspólnot Podłęskiej)

Sprawozdania z działalności wspólnoty winny odpowiadać wymogom:

Opisowa część sprawozdania

Dokument sprawozdawczy musi być napisany językiem zrozumiałym dla „niefachowców”. Uzupełnieniem części finansowej jest opis gospodarczej działalności wspólnoty w roku tj. omówienie i objaśnienie wszystkich zdarzeń niezależnie od ich dobrej czy złej oceny.

Poniżej przykłady orzeczeń sądowych rozstrzygających na korzyść wspólnot merytoryczne i formalne braki w sprawozdaniach zarządów, których istotą jest zapewnienie członkom wspólnoty przejrzystej i pełnej kontroli nad finansami wspólnoty:

- wyrok SA Kraków z 23 11 2012 r., IA Ca 1069/12;

- wyrok SA Wrocław z 6 02 2013 r., IACa 1415/12;

- wyrok SA Warszawa z 10.06.2014 syg.VIACa1544/13

bo tylko właściciele odpowiadają bez ograniczeń za zobowiązania nieruchomości wspólnej. Nie można odmówić właścicielom, w imię dobrze pojętej ochrony interesu wspólnoty, kontroli i oceny zarządów, bo tylko oni, właściciele, uchwalają, przyjąć, czy nie przyjąć rocznego sprawozdania zarządu, udzielić, czy nie udzielić zarządowi absolutorium.

Sprawozdanie wspólnot ważne tylko z podpisem/ami zarządów.

Formalny brak podpisu sprawozdania przez osoby uprawnione może być podstawą do stwierdzenia, że nieprawidłowo zwołano zebrania wspólnot, do potraktowania sprawozdania tylko jako projektu dokumentu, który nie może być podstawą do udzielenia zarządowi absolutorium, co potwierdzają orzeczenia sądowe na korzyść wspólnot :

- sygn.akt I C 444/13 26.11 2013 r. Sąd Okr. Wrocław I WC

- sygn.akt IC 496/13 22 05 2014 Sąd Okr. Wrocław I WC

Dokumentacja jest własnością wspólnoty

Obowiązkiem zarządów i administracji jest zapewnienie właścicielom dostępu do dokumentacji wspólnot, bieżącej i archiwalnej – z wyłącz. zastrzeżonej RODO – w szczególności do:

-

dokumentacji założycielskiej wspólnoty

-

dokumentacji technicznej budowy i dokumentacji powykonawczej nieruchomości wspólnoty z decyzją pozwolenia na włączenie jej do użytkowania,

-

książki obiektu budowlanego z informacjami technicznymi wpisywanymi w trakcie eksploatacji budynku od daty wprowadzenia go do użytkowania, (od 1 stycznia 2023 roku można korzystać z systemu c-KOB cyfrowego odpowiednika tradycyjnej papierowej książki obiektu budowlanego, zabezpiecza on przed zmianami i usuwaniem wprowadzonych danych).

-

sprawozdań rocznych z działalności z finansowymi analitycznymi dokumentami,

- planów działalności wspólnoty,

-

uchwał wspólnot z listami głosowań i pozostałą dokumentacją z zebrań wspólnot,

-

wszelkiej dokumentacji, nie wymienionej wyżej a dotyczącej ważnych problemów wspólnoty według zgłoszeń i uznania właścicieli.

Obsługa administracyjna wspólnoty mieszkaniowej – a już bezwarunkowo w dużym osiedlowym zespole wspólnot mieszkaniowych – winna być urządzona w systemie cyfrowym. Jest to podstawowy standard w komunikacji obywatel-urząd. Stosowania takiej formy należy wymagać od serwisów firm w umowach o usługi administrowania nieruchomościami wspólnot mieszkaniowych.

opublikowane 21 marca 2022r. uaktualnione luty 2025r.